HONOR face valuri în piața de telefoane cu o creștere record în 2025. Ce au făcut Apple, Samsung sau Xiaomi în materie de smartphone-uri

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/honormagic8lite-shockproof-bg.av_.jpg)

Piața globală de smartphone-uri a ieșit din perioada de inerție și a găsit, în 2025, o formulă de creștere modestă, dar suficient de clară încât să reconfigureze percepțiile despre „învingători” și „perdanți”. În timp ce atenția publică rămâne, de regulă, lipită de duelul Apple–Samsung, anul trecut a fost și despre branduri care au profitat de ferestrele de oportunitate dintre segmente: mid-range-ul care s-a maturizat, canalele retail care s-au reîncălzit și ciclurile de înlocuire care au început să miște volumul.

În acest context, HONOR a bifat una dintre cele mai interesante evoluții ale anului: o creștere de 11% a livrărilor, la un maxim istoric, într-o piață care a avansat cu doar 2% per total. Diferența dintre „piață în creștere” și „brand în creștere” devine astfel subiectul real: nu doar cât a crescut piața, ci cine a reușit să își ia o felie mai mare din ea.

De ce contează asta pentru cititorul obișnuit, dincolo de clasamente și procente. Pentru că, atunci când un brand urcă rapid, se schimbă dinamica ofertelor, a prețurilor și a disponibilității la operatori și retaileri. Iar când liderii globali își consolidează pozițiile, restul ecosistemului este forțat fie să găsească o nișă, fie să devină mai eficient, fie să riște scăderi abrupte.

Piața globală în 2025: creștere mică, mize mari

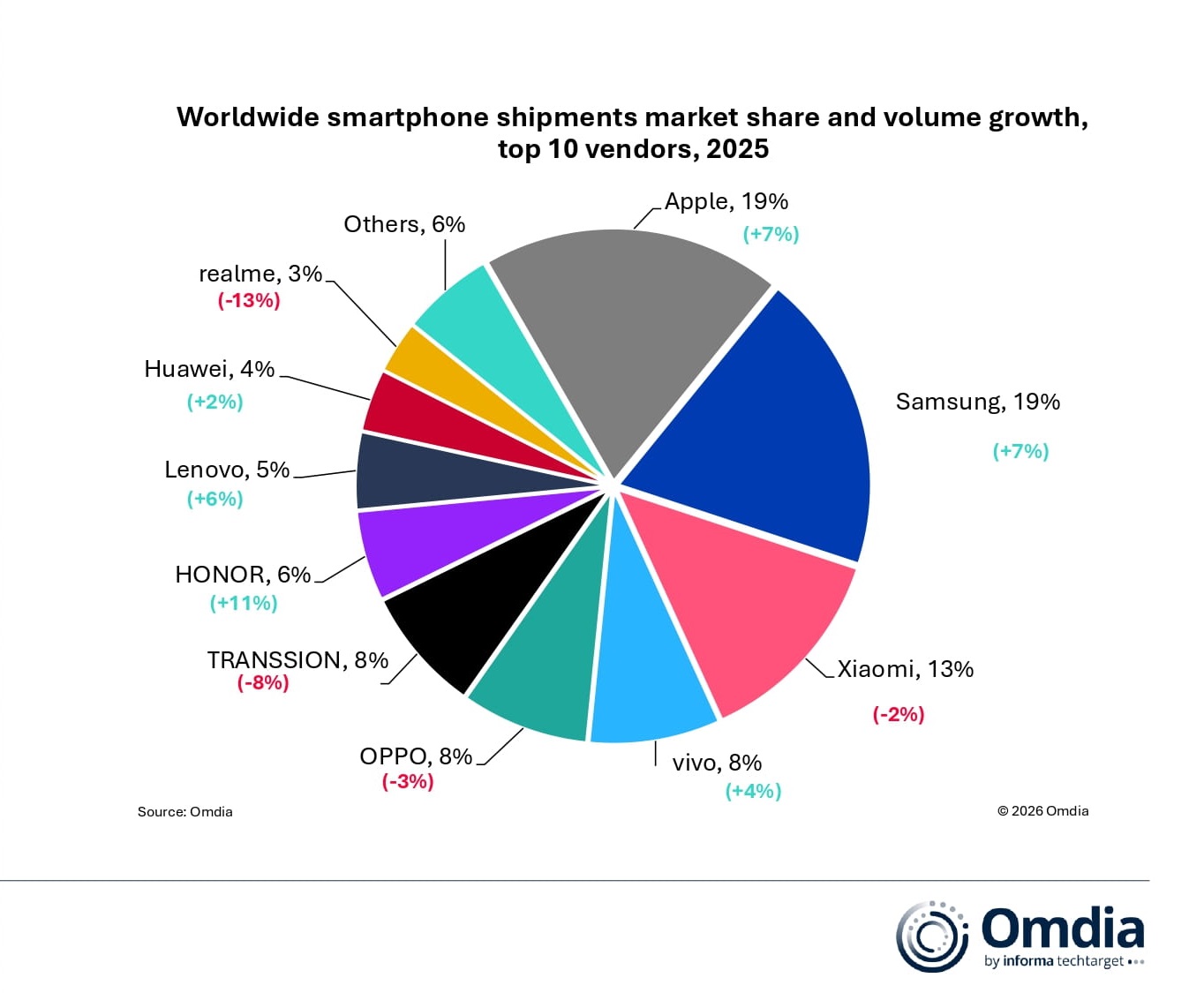

În 2025, livrările globale de smartphone-uri au crescut cu 2%, până la circa 1,25 miliarde de unități, marcând cel mai ridicat nivel anual din 2021 încoace, conform Omdia. Dincolo de cifră, semnalul important este că revenirea nu a fost uniformă: aproape toate regiunile au crescut față de 2024, în timp ce China Mare a avut o scădere marginală, pe fondul disipării efectului unui program de subvenții care a stimulat performanța la început de an.

Finalul de an a fost mai puternic decât începutul, iar trimestrul patru a venit cu un plus de 4% an pe an, împins de sezonalitate și de performanțe solide în special la vârf, dar și de o disciplină mai bună în gestiunea stocurilor. Totuși, același final de an a adus și primele semne de frânare pentru 2026: costurile componentelor au început să urce, iar memoria a devenit un punct sensibil care poate limita apetitul pentru volume la începutul noului an.

De ce a crescut HONOR atât de mult: geografie, canale, echilibru de portofoliu

Saltul HONOR iese în evidență tocmai pentru că vine într-un an în care piața, per ansamblu, nu a „explodat”. Omdia pune creșterea de 11% în legătură cu extinderea geografică rapidă, în paralel cu o competiție agresivă în piețele de bază ale companiei. Cu alte cuvinte, nu e vorba doar despre un model norocos sau o campanie de marketing inspirată, ci despre o capacitate de a scala: să intri în mai multe țări, să te așezi în mai multe canale, să devii relevant pentru mai multe tipuri de cumpărători.

În practică, un astfel de rezultat se construiește printr-un mix destul de pragmatic. Creșterea înseamnă, de regulă, mai multe parteneriate cu operatori, o distribuție retail mai densă, o poziționare clară în zona mid-range (acolo unde se decide „volumul”), dar și suficientă prezență în premium încât brandul să nu fie perceput ca opțiune de compromis. Când această combinație funcționează, efectul se vede imediat: brandul captează cumpărători care înlocuiesc telefoane vechi și, în același timp, „fură” din segmentul de upgrade al concurenților direcți.

:format(webp)/https://playtech.ro/wp-content/uploads/2026/07/intro-316x158.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/06/HONOR-Magic-V6_11-topaz-remove-316x158.jpeg)

Piața de telefoane în 2025 / foto: Omdia

Apple și Samsung: duel la limită, dar cu 2025 foarte bun pentru ambele

Dacă 2025 a avut o poveste clară în vârf, aceasta a fost: Apple rămâne pe primul loc, Samsung revine puternic, iar diferența dintre ele se micșorează. Omdia estimează că Apple a livrat 240,6 milioane de iPhone-uri în 2025, în creștere cu 7% față de anul anterior, păstrând poziția de cel mai mare vendor global pentru al treilea an consecutiv. Samsung a fost aproape la egalitate, cu 239,1 milioane de unități, tot cu un plus de 7%, după o perioadă de mai mulți ani în care trendul anual nu i-a fost favorabil.

Merită observat și contrastul de strategie. Pentru Apple, finalul de an a fost esențial, cu un trimestru patru record, alimentat de cererea pentru noua generație de iPhone și de pachete comerciale care au ținut sus interesul pentru modele mai vechi. Pentru Samsung, revenirea a venit atât din flagship-uri, cât și din recuperarea în masă-market, mai ales în zona sub 300 de dolari, unde fiecare procent de cotă contează pentru volum. În 2025, ambele au arătat un lucru: chiar și într-o piață care crește lent, un portofoliu bine calibrat și o execuție bună în retail pot produce un an excelent.

Xiaomi, vivo și OPPO: presiunea de jos, competiția de sus

În top 5, Xiaomi a rămas pe locul trei, dar 2025 nu a fost un an liniar pentru companie. Omdia indică o scădere de 2% a livrărilor, până la 165,4 milioane de unități, pe fondul slăbiciunii din entry-level și al unei contracții mai dure în trimestrul patru în piețe cheie. În termeni simpli, Xiaomi a simțit simultan două presiuni: jos, acolo unde prețul e totul și concurența e brutală, și sus, unde premium-ul cere investiții mari în brand, camere, ecosistem și servicii.

În același timp, vivo a urcat pe locul patru la nivel anual, cu 105,3 milioane de unități și o creștere de 4%, susținută în principal de performanța din India și de stabilitatea din piața domestică. OPPO a completat top 5 cu 100,7 milioane de unități, în scădere cu 3% pe întreg anul, dar cu o revenire pe plus în trimestrul patru, după un prim semestru mai dificil. Interesant este că, din 2026, realme urmează să fie integrat sub umbrela OPPO, ceea ce poate schimba jocul la volum și la acoperirea anumitor segmente de preț, dacă integrarea este executată fără a canibaliza portofoliul.

2026 se anunță mai dur: memoria scumpește, iar portofoliile trebuie regândite

Dacă 2025 a fost anul în care piața a respirat mai bine, 2026 apare în analize ca un an în care presiunile se acumulează, mai ales din zona de supply chain. Omdia avertizează că scumpirea și constrângerile de aprovizionare pentru DRAM, NAND și alte semiconductoare pot strânge marjele, pot împinge vendorii spre ajustări de preț și, în final, pot lovi în cerere. Nu toți producătorii sunt expuși la fel: cei cu scară mai mică, relații mai slabe pe termen lung cu furnizorii, dependență mare de LPDDR4/4X și pondere ridicată în low-end pot fi afectați mai rapid.

Asta schimbă și modul în care arată „succesul” în 2026. Dacă în 2025 a contat să crești și să recâștigi cotă, în 2026 devine la fel de important să protejezi profitabilitatea, să optimizezi canalele și să diversifici veniturile. Pentru branduri ca HONOR, provocarea este dublă: să menții ritmul de expansiune fără să fii prins între scumpiri și sensibilitatea la preț a segmentelor care generează volum. Pentru lideri, provocarea e să nu piardă momentum-ul pe fondul costurilor. Iar pentru piață, miza este simplă: cât de mult din creșterea din 2025 a fost o revenire „naturală” și cât de mult a fost un vârf alimentat de înlocuiri amânate.

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/07/1667480684/6eacd5def5b4b2dfa5fc02d00690860d-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/07/1737978465/9e19018e3b6855ca0d4b00dbde3f6a3a-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/07/1737972417/cca88f68dedb3ff202b76a895f5cbd18-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/07/1646818613/feeab955f7ef84944c721d3a65bd1c02-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/07/1683783849/89bcb692aa67a7bfc5bb83f7d49213c3-o.png)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/04/1610191967/3024d85fcb71bcdec90c4db562cef960-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/07/1778138107/65837b66f9895b183e93a5d610f076f9-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/07/1778137329/9c6290b61240d307efdec7b64ebe4df8-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/07/profimedia-1062906623.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/07/ce-este-turla-rusia.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/07/profimedia-0380102891.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/07/profimedia-1115974307.jpg)