Cât plătești rata la un apartament în România. Detaliile din spatele unui credit ipotecar pentru români, comparația cu alte state europene

:format(webp)/https://playtech.ro/wp-content/uploads/2025/04/imobiliare-7-1.jpg)

Accesul la o locuință în România presupune, pentru majoritatea cumpărătorilor, contractarea unui credit ipotecar. Deși ratele sunt încă suportabile în comparație cu alte capitale europene, diferențele de prețuri și salarii schimbă radical imaginea de ansamblu.

Specialiștii au analizat cât din salariul mediu național se duce, în medie, pe rata lunară aferentă unui credit ipotecar și au comparat situația României cu alte țări europene. Rezultatele arată unde stau mai bine românii și unde încă se mai pot îmbunătăți condițiile de acces la creditare.

Cât reprezintă rata lunară din salariu în România și alte state

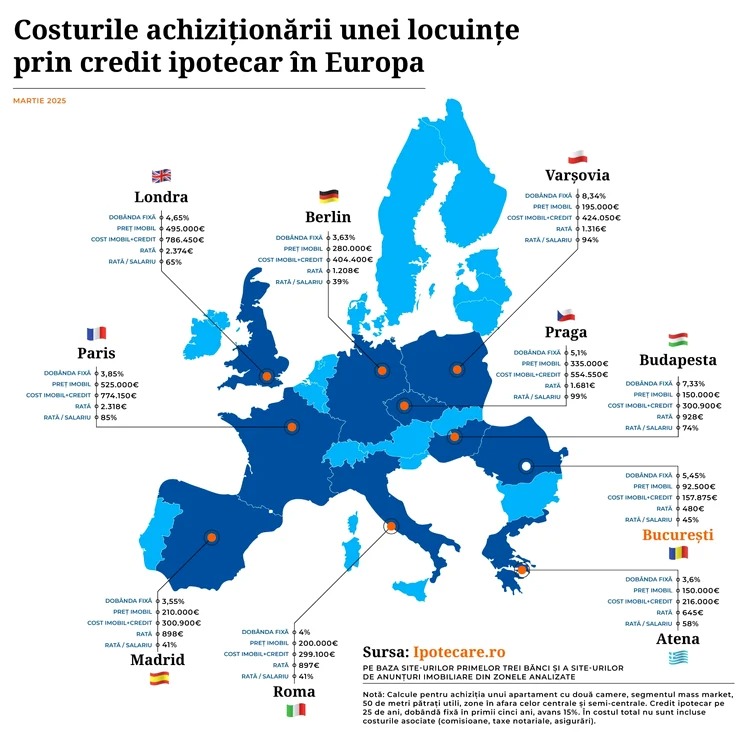

În București, rata medie pentru achiziția unui apartament cu două camere, de circa 50 de metri pătrați utili, ajunge să consume aproximativ 45% din salariul mediu net la nivel național. Chiar dacă procentul poate părea ridicat, România are una dintre cele mai bune situații din regiune, conform Ipotecare.ro.

Prin comparație, în Atena rata reprezintă 58% din salariu, la Budapesta urcă la 74%, în Varșovia atinge 94%, iar la Praga ajunge la un incredibil 99%. În aceste condiții, România stă mai bine decât multe dintre capitalele din Europa Centrală și de Est.

Totuși, indicatorul rată/salariu este mai favorabil în capitalele vestice precum Berlin (39%), Roma și Madrid (41%). Aici, deși salariile sunt mai mari și dobânzile mai mici, raportul final nu este atât de dezechilibrat față de România pe cât s-ar crede.

Pe de altă parte, Londra și Parisul sunt exemple negative, unde rata unui apartament de două camere ajunge să consume 65%, respectiv 85% din venitul mediu.

Comparație achiziție locuință în Europa

Prețurile apartamentelor și costurile adiționale în Europa

Un alt factor decisiv îl reprezintă prețurile efective ale locuințelor. În România, apartamentul standard analizat are un preț de circa 92.500 de euro. În schimb, în Atena și Budapesta prețurile depășesc 150.000 de euro, în Varșovia ajung la 195.000 de euro, iar în Roma și Madrid la aproximativ 200.000 de euro.

:format(webp)/https://playtech.ro/wp-content/uploads/2026/01/Zona-din-Bucuresti-in-care-s-au-vandut-cele-mai-multe-apartamente-in-2025.-Un-sfert-din-totalul-inregistrat-la-nivelul-Capitalei-doar-intr-un-singur-sector--316x158.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/03/Ce-se-intampla-cu-un-apartament-mostenit-daca-unul-dintre-frati-nu-vrea-sa-vanda-316x158.jpg)

În Berlin, prețul urcă la 280.000 de euro, iar în Londra și Paris explodează la 495.000, respectiv 525.000 de euro pentru un apartament cu două camere situat în afara zonelor centrale.

În România, avantajul este dublu: atât dobânzile sunt relativ competitive – 5,45% dobândă fixă în medie –, cât și costurile adiționale ale unui credit (comisioane bancare, onorarii de brokeraj) sunt semnificativ mai mici comparativ cu statele occidentale. În multe țări vestice, aceste costuri pot adăuga zeci de mii de euro la nota finală.

În același timp, dobânzile medii sunt de 7,3% în Budapesta și 8,3% în Varșovia, ceea ce face ca rata lunară să fie mai greu de suportat, în ciuda salariilor mai mari.

În 2024, volumul total al creditelor ipotecare acordate în România a crescut cu 42% față de anul precedent, ajungând la 9,2 miliarde de euro, potrivit datelor Băncii Naționale a României. Creșterea vânzărilor de locuințe a fost vizibilă în toată țara, cu un avans de 6,6% la nivel național și de 7,6% în zona București-Ilfov.

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/03/1667480684/2543938a9ee24747926e485e6641b838-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/03/1737978465/9300b198a57878df96dec997915d1bf4-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/03/1737972417/571e7be8d25f8ddea004561048d01b25-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1646818613/049ca3c7e6dfa2c52e6a7867aaf73eee-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/03/1683783849/356229196e0868be63ca1acd31a4c8ff-o.png)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2025/07/1610191967/3814bc318aefc3c58c0fab3e7ffe4e91-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/03/Incalzire-microunde-lapte-si-apa.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/03/Banksy-1.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/03/profimedia-0679324622.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/03/Cum-a-construit-Finlanda-unul-dintre-cele-mai-solide-sisteme-de-aparare-din-Europa.-De-ce-strategia-sa-este-studiata-acum.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/03/1561646252/179b0cb90ab4d65daee6f0963f7734f3-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/03/1561646252/b25b8409d9e9130e681fa02fd1d45ba4-o.jpg)