Câți bani fac băncile din România, cât de profitabile sunt afacerile. Cifrele din 2025 care îți arată realitatea sistemului bancar de la noi

:format(webp)/https://playtech.ro/wp-content/uploads/2025/06/banci-romania-finante-topaz-denoise-enhance-sharpen-scaled.jpg)

Sistemul bancar românesc rămâne unul dintre cele mai profitabile sectoare economice din țară, chiar și în fața unor provocări interne și externe. Datele publicate recent de Banca Națională a României (BNR) arată că în primul trimestru din 2025, băncile din România au realizat un profit net de 3,7 miliarde de lei, o ușoară scădere de 2% față de aceeași perioadă a anului trecut. Totuși, contextul general arată o stabilitate solidă, cu marje consistente de profitabilitate și indicatori de sănătate financiară mult peste media europeană.

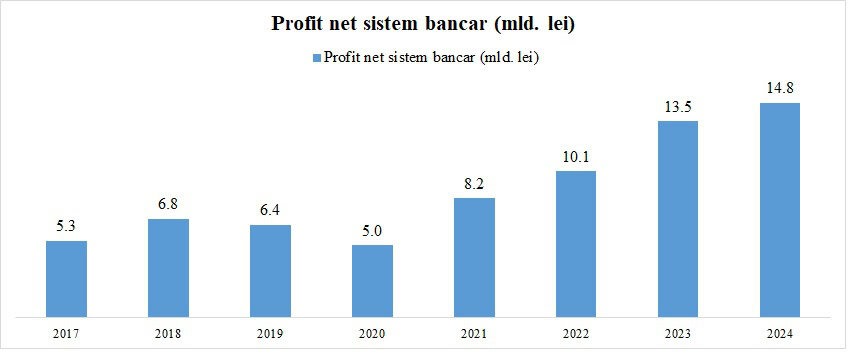

În 2024, băncile au înregistrat un profit net record de aproximativ 14,8 miliarde de lei, marcând al zecelea an consecutiv de câștiguri în creștere. Cu peste 30 de instituții de credit active în piață, sectorul bancar rămâne un pilon-cheie al economiei românești, reușind să se consolideze serios după criza financiară din 2008 și să navigheze cu succes atât turbulențele pandemiei, cât și incertitudinile recente generate de dinamica dobânzilor și inflației.

Indicatorii-cheie care arată profitabilitatea băncilor

Unul dintre cei mai urmăriți indicatori în sector este rentabilitatea capitalului (ROE – return on equity), care în primul trimestru din 2025 s-a situat la 18,2%. Chiar dacă valoarea a scăzut marginal față de finalul anului trecut (20,1%), ea rămâne mult peste nivelul de 13% înregistrat în urmă cu doar trei ani și depășește clar media europeană.

În ceea ce privește activele totale ale sistemului bancar, acestea au crescut ușor, cu sub 1%, ajungând la 887 miliarde de lei în martie 2025, față de 881,6 miliarde de lei la final de 2024. Anul precedent a adus o creștere de aproximativ 10%, semn că expansiunea sectorului se menține într-un ritm solid, chiar dacă temperarea creditării se face simțită în anumite segmente.

O veste bună vine și de la rata creditelor neperformante (NPL), care se află acum la 2,53%, în creștere ușoară față de martie 2024 (2,41%), dar mult sub nivelurile din 2021, când depășea 3,5%. Rata de adecvare a capitalului și indicatorii de lichiditate sunt, de asemenea, bine peste pragurile minime impuse de reglementările europene, ceea ce oferă sistemului bancar o poziție de forță în fața riscurilor potențiale.

Cum s-a schimbat sistemul bancar în ultimii ani

După anul 2014 – ultimul an în care băncile au înregistrat pierderi (minus 4,66 miliarde de lei) – sectorul a trecut printr-un proces amplu de consolidare. Instituțiile mai mici au fost absorbite, iar jucătorii mari și-au întărit poziția, adesea prin fuziuni și achiziții. Acest lucru a dus la o piață mai compactă, dar și mai rezilientă, capabilă să gestioneze atât provocările pandemiei, cât și tensiunile geopolitice și economice recente.

Un alt factor-cheie în menținerea profitabilității îl reprezintă structura veniturilor. Băncile din România continuă să obțină câștiguri consistente din marjele de dobândă, în condițiile în care diferența dintre dobânzile active (la credite) și cele pasive (la depozite) rămâne favorabilă. În plus, comisioanele din servicii bancare contribuie substanțial la veniturile totale, mai ales în contextul digitalizării accelerate și al migrării multor servicii în mediul online.

În concluzie, băncile din România rămân, în 2025, printre cele mai profitabile afaceri, cu rezultate financiare robuste, indicatori de sănătate solidă și un potențial de creștere pe termen mediu și lung. În ciuda micilor corecții și provocărilor contextuale, sistemul bancar autohton continuă să fie un actor puternic al economiei, capabil să susțină creditarea și dezvoltarea economică, dar și să genereze câștiguri consistente pentru acționari.

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1737978465/5ac9e61c81458da6eccea63ba9fa85d8-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1737972417/ffb9fc4020c5893380f25630a96ebb0f-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/01/1646818613/c97bb0d42c67eed69eb282a91fa2077f-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1683783849/227fadb0a6c48b0f0a491a859b18e69c-o.png)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2025/07/1610191967/574a47d5138ec492c884ec1a8a38e363-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/Lovitura-pentru-romanii-care-muncesc-in-Germania-alocatiile-pentru-copii-diminuate.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/trucuri-chatgpt-fotografi.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/inmatriculare-legislatie-auto-masini-2023.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/Declarata-moarta-o-femeie-de-94-de-ani-a-inviat-fara-nicio-manevra-de-resuscitare.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1561646252/b7e30482bf65bffcf0cf8474c6214806-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1561646252/5cf4ee2e991c3761148849947bd547a5-o.jpg)