Bula imobiliară din România, între achiziții de apartamente și închiriere. Cum e mai bine să-ți cheltui bani, care e soluța pe termen lung

:format(webp)/https://playtech.ro/wp-content/uploads/2023/11/imobiliare-6.jpg)

În 2023, interesul pentru proprietățile rezidențiale de închiriat a înregistrat o creștere semnificativă, în parte din cauza faptului că tot mai mulți români nu-și permit un credit pe 30 de ani. Nici băncile nu prea mai fac o treabă foarte bună în a-ți oferi o stabilitate deosebită pe acest front.

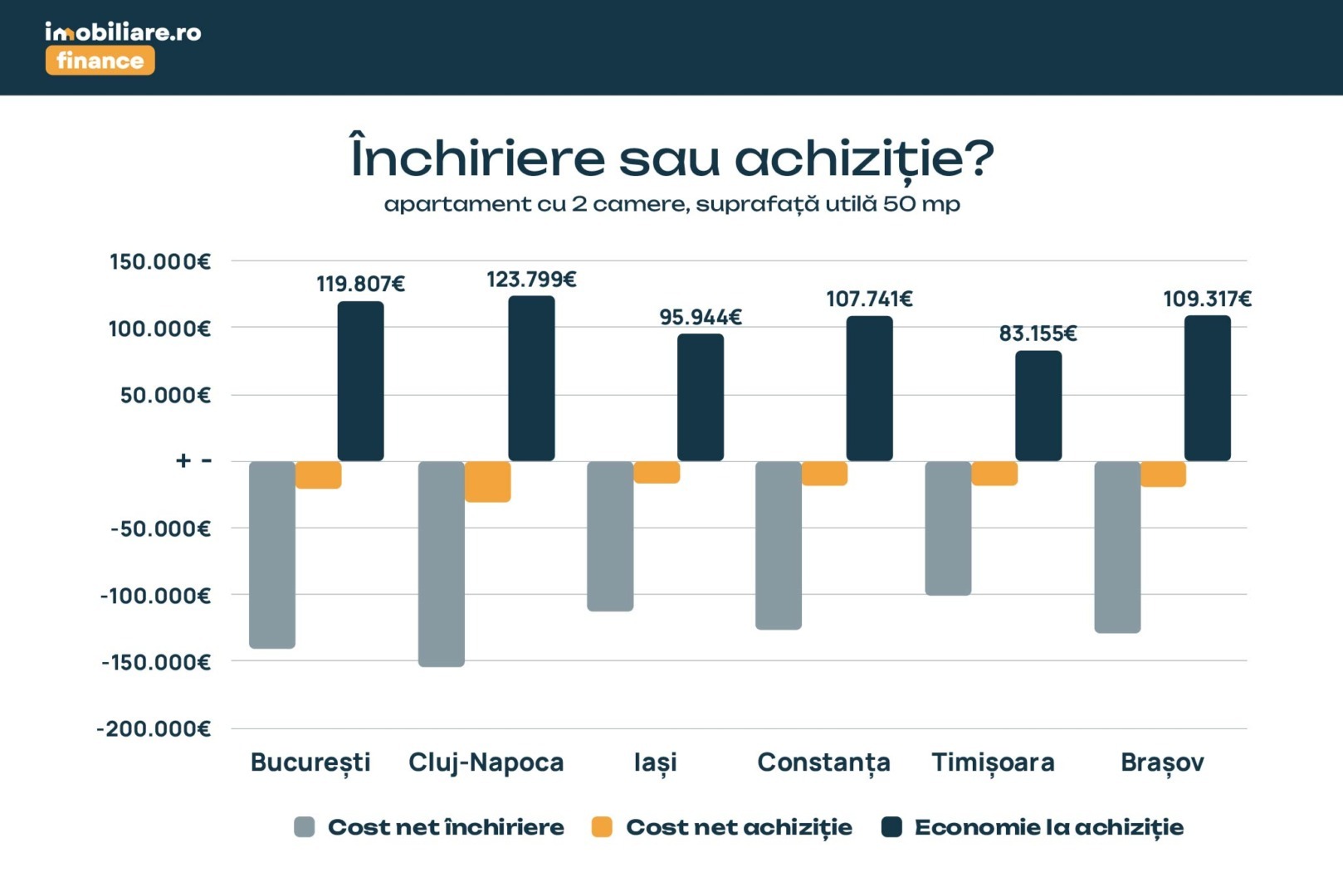

Acum a apărut însă altă problemă, nu mai găsești un apartament de închiriat, oferta a scăzut cu 18%, iar prețul au crescut în consecință. Conform datelor agregate de imobiliare.ro, chiar și dacă apartamentele s-au devalorizat discret în medie față de anul trecut, achiziția în rate continuă să fie o variantă mai deșteaptă și economică pe termen lung. Aparent, în funcție de orașul din România la care ne referim, ai putea să ajungi să faci economii între 83.000 de euro și 123.800 de euro.

Cum îți dai seama că este mai bine să cumperi decât să închiriezi

Barometrul în cazul Imobiliare.ro Finance, un broker de credite din cadrul grupului cu același nume, a fost un apartament cu două camere cu o suprafață de 50 mp, achiziționat cu o dobândă de 5,9% pe 30 de ani, rambursat în 18 ani. Ulterior, locuința este vândută pornind de la un factor de apreciere de 3,17% pe an, respectiv o majorare anuală a chiriei de 3% din valoarea proprietății.

“Românii pot profita de o fereastră de oportunitate ce rămâne, pentru moment, deschisă la nivelul pieței imobiliare, în favoarea achizițiilor. Segmentul închirierilor a fost supus, în ultima perioadă, unei presiuni puternice cu impact direct în buzunarul chiriașilor. Pe de altă parte, achizițiile sunt încă accesibile față de anul anterior, în timp ce prețurile arată perspective reale de creștere – influențate atât de noile măsuri fiscale, cât și de trendul descendent al ofertei. Dobânzile arată momentan o relativă stabilitate, cu perspective bune pentru anul 2024”, a declarat Dan Niculae, Managing Director Imobiliare.ro Finance.

Realitatea imobiliară din București între închiriere și achiziție

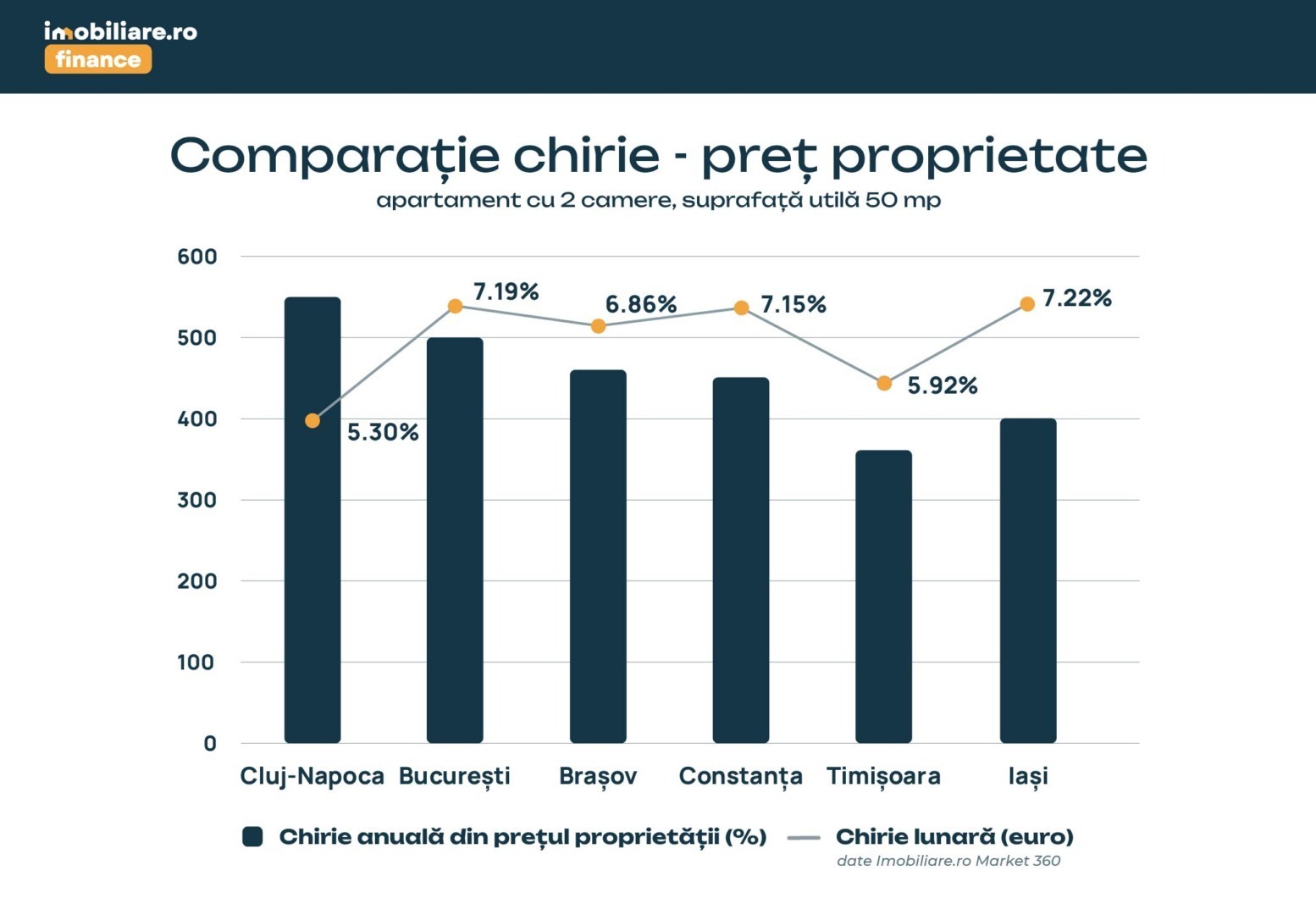

În Capitală, un apartament cu două camere și o suprafață utilă de 50 de metri pătrați, în medie, se închiriază cu 500 de euro. Același preț îl plătești cu un credit ipotecar pe 30 de ani cu avans de 15%. Important, desigur, este să ai avansul.

Ca o tendință interesantă analizată în piață, românii și-au făcut un obicei din a rambursa anticipat creditele ipotecare. Statistic, în medie, vorbim de 18 ani în loc de 30 de ani contractați. Dacă după această perioadă de timp vinzi locuința și rambursezi anticipat creditul din capitalul obținut conform mediei anuale de apreciere a valorii proprietății, costul net de achiziție pe care îl plătește cumpărătorul – care include costurile inițiale și avansul la accesarea creditului, ratele achitate, costurile de mentenanță și comisioanele tranzacțiilor, poate fi estimat la 20.430 euro.

Un chiriaș ar achita, în schimb, 140.237 euro, ținând cont inclusiv de rata medie anuală de creștere a prețurilor în același interval. Rezultă, astfel, un avantaj net de 119.807 euro în favoarea achiziției în București. Analize similare poți vedea mai jos pentru Constanța, dar este la fel și în Iași.

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1737978465/904a435509b1cec7405b80ef6dbe8c4d-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1737972417/73c54093d9e797347d8f394c2b08eb90-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/01/1646818613/c97bb0d42c67eed69eb282a91fa2077f-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1683783849/dc3e1b2a30d38b3b140a862915dab642-o.png)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2025/07/1610191967/574a47d5138ec492c884ec1a8a38e363-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/Robert-Negoita-plasat-sub-control-judiciar-cu-cautiune-de-800.000-de-lei-de-DNA.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/Social-Media-copii-sub-16-ani.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/Guvernul-pregateste-o-bonificatie-de-3-la-impozit-dar-nu-pentru-toti-romanii.-Cine-va-beneficia-de-reducere.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/2026/02/Franta-pas-diplomatic-important.-Emmanuel-Macron-trimite-un-diplomat-de-rang-inalt-la-Moscova-pentru-discutii-despre-pacea-din-Ucraina.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1561646252/c59276f642cc1a0be3093c20dc42284d-o.jpg)

:format(webp)/https://playtech.ro/wp-content/uploads/sfm/2026/02/1561646252/25ab0c8df9cae2f5a243eb91dbdd9c9f-o.jpg)